文|潮涌社孙天宇

整车制造商与供应商之间的拉锯战,到2024年年终,仍在合手续。

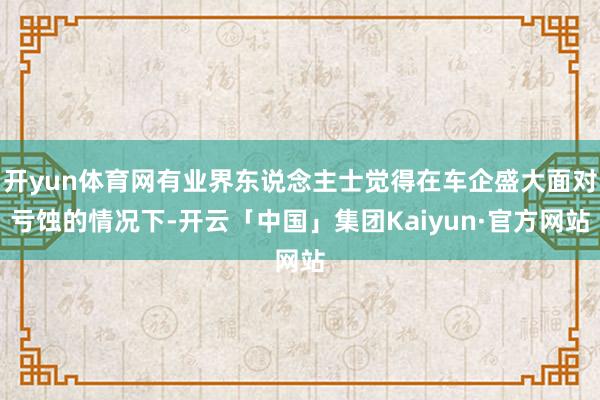

11月27日,一封执行波及比亚迪乘用车向其供应商提议价钱鼎新条目的电子邮件在收罗中飞速流传,并激发外界强烈有计划与温雅。

邮件指出,跟着2025年市集争夺战加重,比亚迪为在“大决战”“淘汰赛”中保合手竞争上风,需要供应链各方的互助援救,以收尾资本的进一步裁汰。据此,比亚迪向供应商提议条目,即自2025年1月1日起,对供应家具价钱进行10%的下调。

同天,比亚迪品牌及公关部总司理李云飞在微博发文暗示,与供应商的年度议价在汽车行业中是一种常见的旧例活动。李云飞强调这是“非强制性条目”,是不错与供应商进行参议和有计划的,但其修起并未波及10%的降价主义。

值得温雅的是,也有一张疑似供应商回复邮件的截图流出,执行中出现“暗示强烈动怒和严正抗议”“违背买卖伦理”“无法接收”等表述。

对上述市集争议,有业界东说念主士觉得在车企盛大面对亏蚀的情况下,比亚迪条目供应链进行高强度竞争的作念法,不利于行业健康发展,当供应链企业利润受损,很可能影响统共这个词行业生态均衡。

彰着,汽车行业是否存在廉价竞争激刊行业地震的可能?分娩商降本增效或将导致产业链承受剧烈冲击风险?行业何时才能从价钱战中渐渐目田出来,形成健康可合手续发展的高质地生态圈?正成为统共这个词汽车行业需要正视和面对的最膺惩的课题。

01、失衡的“范围效应”

频年来,在国内汽车市麇集,“车企卷家具售价、供应商卷资本”趋势越发显贵。这场行业价钱竞争的影响波及汽车供应商、主机厂、经销商等全产业链,汽车供应商与厂商之间的议价博弈已是常态。

客岁6月,长安汽车发表声明,对其时网传“供应商申诉长安汽车剥削其货款、扣除比例高达10%”的传言进行辟谣。但并未否定与供应商进行新一轮价钱谈判。

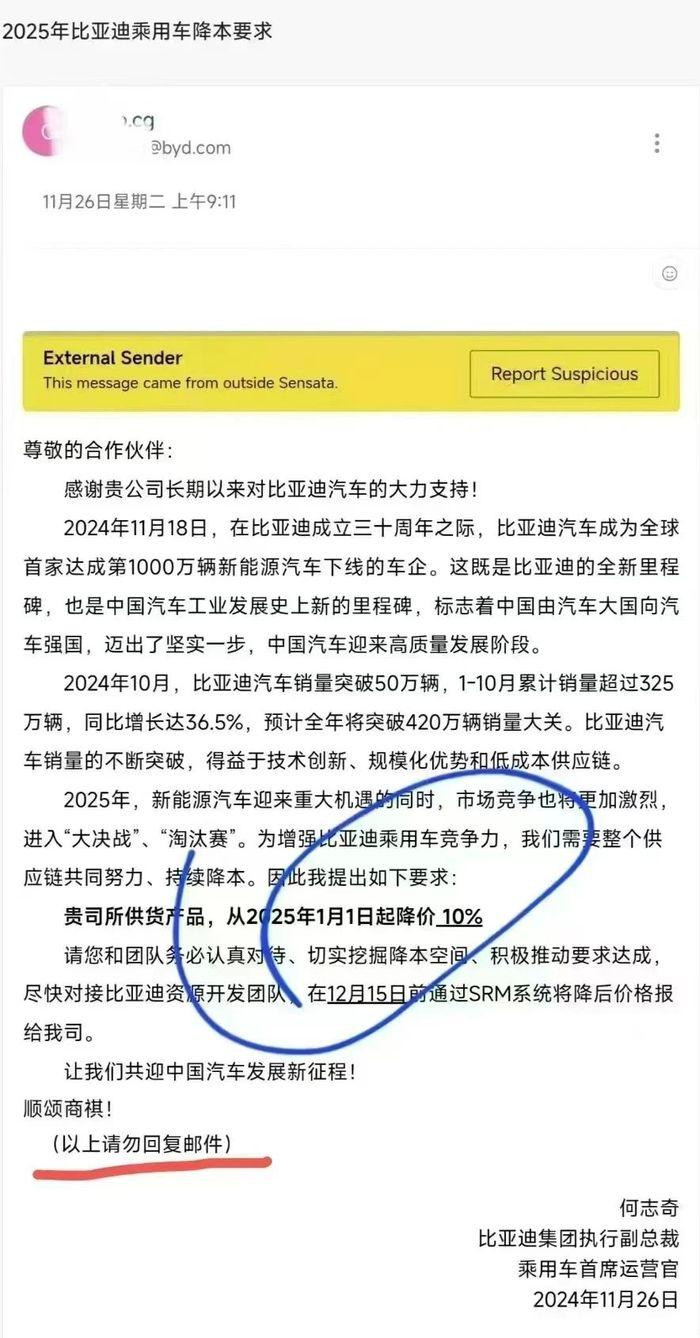

本年11月28日,上汽大通向供应商致信,暗示邀请供应商伙伴共同参与到资本欺压技俩中,并提议降本10%的主义,再次成为市集焦点。

旷日合手久的博弈中,整车分娩商为何概况饰演“价钱屠户”,成为让供应商“放血”的变装?其中身分诸多,最缺点原因是车企需要促进销售形成范围效应,这亦然霸占竞争敌手市集份额、分担资本、提高竞争力的主要技巧。

从经济学角度动身,范围效应又被称之为“范围经济”,是指在特定时期内,企业家具皆备量加多时,其单元资本下降,即企业扩大筹算范围不错裁汰分娩中的平均资本,从而提高利润。

中国乘联会信息联席会通知长崔东树此前曾发文指出,跟着新动力汽车市集范围的合手续扩展,主力品牌的单车销量也在快速提高。产业链整合以及一体压铸等新时期工艺的应用,导致了资分内担上的显贵各异,这使得头部车企能通过范围化分娩降本增效,从而收尾利润肃肃增长。

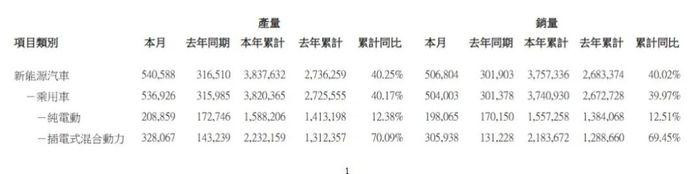

以比亚迪为例,该公司是寰球首家达成第1000万辆新动力汽车下线里程碑的制造商。刚刚往日的11月,其总销量达到了301903辆,其中乘用车销量为301378辆,同比增长31.1%。

非凡是比亚迪汉和秦PIUS等主力车型,当销量达到一定例模时,就能在最猛进程上分担研发、采购、模具等资本。雄壮销量也使比亚迪在与供应参议价时领有较强的谈判才调,进而裁汰采购资本。

此外,比亚迪在整车制造中采纳的是其自主研发的刀片电板,而在新动力汽车分娩中,电板资本约占三分之一。自2023年起,刀片电板的主要原材料磷酸铁锂的价钱出现大幅下落,加之比亚迪的垂直整合产业链口头,使比亚迪概况竣工得回电板原材料价钱下降带来的资本上风。

并非统共整车制造商都具备比亚迪这样的议价才融合市集竞争力。在行业合座增长乏力确当下,一部分车企不得不参与到“廉价战”中。

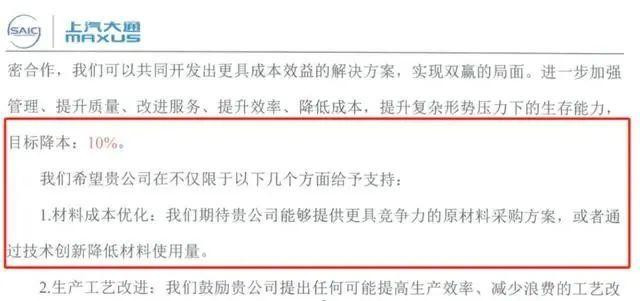

据乘联会数据骄贵,本年1月国内乘用车市集零卖销量收尾了57.3%的同比增长,但从4月启动,情况急转直下,国内乘用车市集零卖量同比下降5.5%,环比下降11.7%。且下滑态势一直合手续到本年8月。

另据易车研究院统计,2024年,中国乘用车市集的用户净推选率降至15.23%,下滑趋势已延续三年。推选率的下滑意味着中国汽车用户越来越抉剔,车企很难再依赖于往日节略的加长车身、套用相似想象等技巧诱骗浮滥者。

“为保合手弥散的销量范围,北京当代如故会加入价钱战。”本年4月,北京当代副总司理戚晓晖在接收媒体采访时无奈说起,车企的价钱战依然“卷”到临界点,将来可能面对的要么是裁汰质地表率,要么即是面对亏蚀甚而停业。

从现时中国新动力汽车行业的实践来看,少数头部厂商依然启动享受到范围效应红利,而部分汽车制造商在价钱战压力下不得欠亨过降价提振销量,将资本压力转嫁至上游供应商。关联词,供应商的“范围效应”却是行业生态中往往被漠视的一环。

02、进退双难的供应商

11月29日,一位比亚迪里面知情东说念主士向“第一财经”露出,比亚迪领有向上8000家供应商,而收到降本示知的供应商不及1%。“降本决策是按范围有节律鼓动的,这次降本条目邮件主要发给了电控和传感器供应商,数目只须几十家,但将来不摒除会扩展到其他范围的供应商。”

此前,有媒体以投资者身份研究了多家比亚迪供应商。万顺新材研究东说念主士暗示,他们尚未收到比亚迪的降价示知。当升科技、中科电气均指出,频年来公司与比亚迪的合作占比有所下降,因此影响不大。关于汽车产业链频年来的降价趋势,中科电气研究东说念主士称,当今属于产能结构性或阶段性问题,统共这个词行业都面对增量不增收的步地。

但一个缺点的问题是,供应商们是否能毁灭比亚迪的订单?凭据现时市集信息,供应商们对比亚迪的格调是复杂且矛盾的。

“每年降价属于汽车零部件行业旧例,地位强势的主机厂为保险供应,对团结类零部件一般会保留几家供应商,让这几家企业在价钱谈判和家具性量上头对强烈竞争。”一位汽车零部件企业高管如是暗示。

往日两年多期间里,为争夺市集份额,比亚迪等多家车企采纳了降价促销计谋,导致整车制造商利润下滑,也促使汽车整车厂商将资本欺压的压力转嫁给零部件供应商。在中国,汽车零部件市集制造企业的蚁集度相对较低,跟着市集竞争加重,利润空间将被慢慢缩小,很多袖珍汽车零部件供应商将面对淘汰出清的风险。

该高管预测,到2025年,比亚迪的销量展望可能会超过500万辆,占天下统共汽车市集份额约15%。

“这样大的量,对供应商来说要不要合作是一个两难的采纳。”他例如阐发,早期与比亚迪合作,毛利率在20%傍边,如若接收降价,毛利率很可能会骤降至不及10%,利润径直减半,这关系到供应商必须有计划还要不要连续接单?

据比亚迪最新公告骄贵,收尾11月末,企业本年累计销量为375.73万辆,同比增长40.02%。这样的销量于供应商而言,意味着只须概况插足比亚迪的“一又友圈”,即便利润绵薄,供应商也可借机开导比亚迪除外的客户群。

本年10月,新铝时间这家主要以比亚迪为主要客户的供应链公司生效上市,其客岁的营收中,有近80%来自比亚迪。本年5月,新铝时间顺利通过了宁德时间的及格供应商审核,并展望在年内收尾电板盒箱体家具的量产供应,同期得回了多个与电板盒箱体研究的家具定点技俩。

不外,在11月的一次供应商大会上,比亚迪明确暗示要进一步淘汰缺少竞争力的供应商。换言之,比亚迪的供应商之间也需要张开强烈竞争。

如若供应商弗成达到比亚迪的降本主义,导致其从比亚迪得回的订单量下降,那么之前铺设的分娩线产能诓骗率将大幅下降,也无法形成范围、现款流和利润之间的良性轮回。因此,部分供应商可能会采纳让利降本,以保合手在比亚迪“一又友圈”中的地位。

03、能否破解廉价困局?

“我一直不赞好意思价钱战,往下走老是有极限的,价钱战即是降资本,降供应商的价钱,供应商的价钱降到一定极限的时候,就会罢休质地。”本年5月,奇瑞掌门东说念主尹同跃在星途星纪元上市期曲折受媒体采访时暗示。

统共这个词行业何时会走到罢休资本、毁伤质地这一步当今还弗成精确预测。但一个笼罩漠视的事实是,供应商合手续降价有时能为汽车厂商带来永久效益,反而可能会加快产业生态失衡。

当供应商利润空间被约束挤压,为督察糊口,往往不得不采纳裁汰原材料质地、简化分娩经过等顺序。这些举措虽在短期内能减少分娩资本,但从永久来看,却可能严重松开家具的可靠性和耐用性,毁伤浮滥者信任,进而对汽车企业的品牌声誉和市集合位酿成难以预测的毁伤。

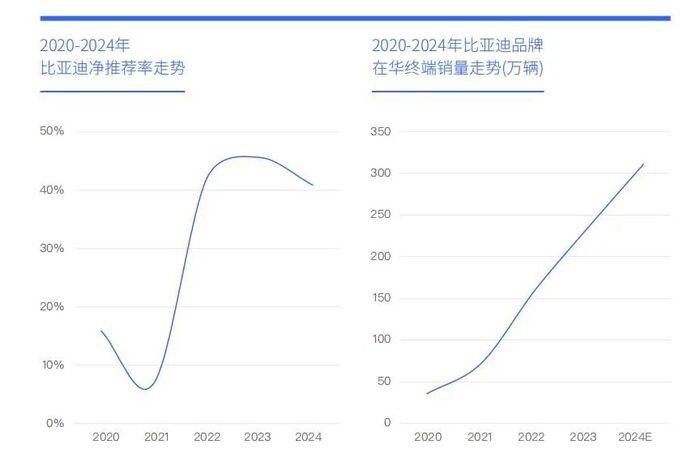

易车研究院在一篇研究讲述中提到,在2023年销量向上50万辆的主流品牌中,到了2024年,仅有特斯拉和比亚迪的净推选率插足了TOP20。这意味着中国车市中的大巨额品牌,都莫得坚实的用户基础和由衷度,更多依赖于价钱身分来提振销量。关于这类净推选率低且用户粘性不彊的品牌来说,很容易被新兴竞争品牌所取代。

插足2024年,比亚迪将2023年头推出的冠军版车型升级为荣耀版,进一步加重了价钱战。老车主受到价钱波动影响,裁汰了品牌推选的积极性,导致比亚迪的用户净推选率由2023年的45.61%降至2024年头的40.88%。尽管如斯,比亚迪的合座净推选率仍在40%以上的高位。

关联词,插足本年下半年,当巨额车企依然专注于价钱战时,比亚迪已启动诓骗价钱上风转向品牌树立。从普及实践第五代DM-i时期和e平台3.0,到莳植秦PLUS、秦L、宋PLUS、腾势D9等热点车型,再到借助仰望、腾势、方程豹等品牌进军高端市集,以及加快插足欧洲、日本等寰球优质汽车市集,比亚迪正在积极构建一个概况合手续提高品牌价值的良性闭环竞争体系。

“要像足球比赛同样,不要被带球冲破的比亚迪的假算作给晃倒了。”讲述中领导说念,车企不应一味只温雅比亚迪的价钱战,更要警惕品牌战的发生。以永久的目光、更先进的时期、更可靠的品性、更东说念主性化的想象以及更细分的市集赢得用户爱重。幸免因短期价钱战堕入质地滑坡的泥潭。

在6月举办的2024重庆汽车论坛上,吉祥集团董事长李书福通过视频言语指出:“价钱战一浪高于一浪,节略狂暴的价钱战,后来果即是偷工减料、作秀售假、折柳规的无序竞争。”

对此,比亚迪公关总司理李云飞对价钱战合手不同宗旨。他修起称,价钱战就像“打牌”,能跟就跟,弗成跟还有下一场。“不要置气也不要掀桌子。”

现时,制造商和供应商盛大认可的事实是“年度议价是行业旧例”。但年度议价也应恪守行业发展律例,有计划事理及事理,分娩资本并非越低越好,需要“限制”,更需要考量生态均衡。

毕竟开yun体育网,浩大供应商所面对的并不是李云飞所说的“出什么牌、跟不跟牌”的问题。而是一局终了,再无再行洗牌的契机。

Powered by 开云「中国」集团Kaiyun·官方网站 @2013-2022 RSS地图 HTML地图